【日産化学(4021)】株価下落はチャンスか?「利益率20%超」の怪物を30代投資家が狙うべき理由

はじめに

どうも真下です。

「日産」と聞いて、真っ先に思い浮かべるのは自動車メーカーでしょう。しかし、投資家の間で「高収益の優等生」として知られるのは、実は日産化学(4021)の方かもしれません。

本記事では、化学セクターの中でも群を抜く利益率を誇る日産化学について解説します。

「長期保有できる堅実な株を探している」「値動きの激しい半導体関連株で消耗したくない」と考えている30代の皆さんにとって、この銘柄はポートフォリオの守りを固める要になる可能性があります。

現在の株価水準は「買い」なのか? それとも「様子見」か? その答えを探っていきましょう。

概要:何を作っている会社?その強みとは

日産化学は、明治20年創業の日本初の化学肥料メーカーをルーツに持つ名門企業ですが、日産自動車とは資本関係はありません。

現在のメイン事業は大きく分けて以下の3つです。

- 機能性材料(利益の柱)

- 半導体材料やディスプレイ材料など。特に液晶用配向膜や半導体反射防止膜では世界トップクラスのシェアを誇ります。

- 農業化学品

- 除草剤「ラウンドアップ」の販売(日本市場)や、自社開発の殺虫剤など。景気に左右されにくい安定収益源です。

- ヘルスケア・化学品

- 創薬や基礎化学品など。

【最大の強み:驚異の利益率】

この会社の最大の特徴は、「営業利益率」の高さです。

一般的な化学メーカーの営業利益率が5%〜10%程度であるのに対し、日産化学はコンスタントに15%〜20%近い水準を叩き出します。

これは、「ニッチな市場でトップシェアを取る」という戦略を徹底し、価格競争に巻き込まれない高付加価値製品を持っている証拠です。

業績:株価の動きと主要指標

業績:株価の動きと主要指標

直近の業績と株価の動きを見てみましょう。

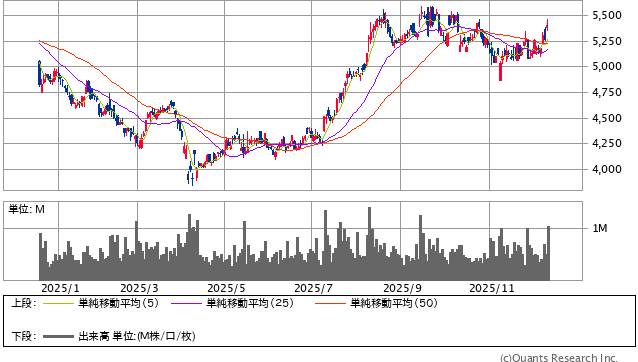

【株価トレンド】

2025年に入り、半導体市場の調整局面で株価は一進一退を繰り返していましたが、直近の決算では通期見通しの上方修正を発表。底堅さを見せています。

【主要指標まとめ(2025年12月10日時点)】

現在の株価水準と投資判断に必要な指標は以下の通りです。

| 指標 | 数値 | 解説 |

| 株価 | 5,230円 | 100株で約52万円の投資資金が必要です。 |

| 予想PER | 15.9倍 | 過去の平均(20倍前後)と比較すると割安感が出てきています。 |

| 実績PBR | 2.92倍 | 3倍を割っており、過熱感は解消されつつあります。 |

| 配当利回り | 約3.5% | 年間配当予想は180円。高配当株としても魅力的な水準です。 |

| ROE | 18.7% | 前期実績。日本企業の平均(8%程度)を大きく上回る「稼ぐ力」は健在。 |

※特に注目すべきは配当利回り3.5%という水準です。かつては「成長株」として利回り1%台だった日産化学が、株価調整により「高配当株」としての側面も持ち始めています。

データ比較:同業他社と比べてどうなのか?

化学セクターの代表的な他社と比較することで、日産化学の立ち位置がより明確になります。

【大手化学メーカー3社比較(2025年12月時点)】

| 企業名 | PER | PBR | 配当利回り | 特徴 |

| 日産化学 (4021) | 15.9倍 | 2.92倍 | 3.5% | 高収益・高配当のバランス型。 ROEが高く効率性はNo.1。 |

| 信越化学 (4063) | 19.3倍 | 2.14倍 | 2.2% | 王者の風格。 PERは高めだが、圧倒的なシリコンシェアが強み。 |

| 住友化学 (4005) | 16.8倍 | 0.79倍 | 2.6% | 割安放置銘柄。 PBR1倍割れだが、業績回復途上でリスクあり。 |

【比較からの考察】

対して日産化学は、高収益体質でありながらPERは15倍台と手頃感があり、利回りも3.5%と頭一つ抜けています。「質」と「利回り」の両取りを狙うなら、日産化学が最有力候補と言えるでしょう。

信越化学は依然として市場からの評価が高く(PER高)、利回りは低めです。

住友化学は割安(PBR低)ですが、これは業績不振による「安値放置」の側面があります。

リスク:投資する前に知っておくべきこと

もちろん、リスクはあります。大切なお金を投じる前に、以下の点には注意が必要です。

- 半導体市況の影響

- 利益の柱である「機能性材料」は、スマホやPCの需要、半導体メーカーの設備投資に左右されます。シリコンサイクルが下降局面に入ると、株価も連動して下がりやすい傾向があります。

- 研究開発の成否

- ニッチトップを維持するためには、常に新しい「売れる製品」を開発し続けなければなりません。新製品が出ない期間が続くと、成長期待が剥落する恐れがあります。

- 原材料価格の高騰

- 原油・ナフサ価格の高騰はコスト増要因です。ただし、日産化学は価格転嫁力(値上げする力)が比較的強い企業と言われています。

まとめ:日産化学は「ポートフォリオのスパイス」になるか

日産化学は、派手な急騰を繰り返す銘柄ではありませんが、「確かな技術」と「稼ぐ力」を持った実力派です。

- こんな人におすすめ

- 財務内容が良い、潰れる心配の少ない企業に投資したい。

- 配当をもらいながら、長期的な値上がりも期待したい。

- 半導体関連に興味はあるが、ボラティリティ(変動)が激しすぎるのは怖い。

30代の資産形成において、コア(核)となるインデックス投資に加え、個別株でプラスアルファを狙うなら、日産化学のような「高ROE・高収益」銘柄を監視リストに入れておいて損はないでしょう。

株価が調整したタイミングこそ、長期投資家にとっては絶好の仕込み時かもしれません。