【2025年12月最新】ソニーG(6758)は「金融分離」で買いやすくなった?PS5 Proから1年、30代が狙うべき次の一手

どうも真下です。

「ソニー株、分割してから買いやすくなったけど、金融事業が抜けて大丈夫?」

「PS5 Proって結局、業績に貢献してるの?」

2025年も残すところあとわずか。冬のボーナスや新NISAの枠消化を考えている30代サラリーマン投資家にとって、今年のソニーグループ(以下、ソニーG)はニュースの多い1年でした。

2024年の株式分割、そして2025年10月に完了したソニーフィナンシャルグループの分離上場。

大きく形を変えたソニーGは、今まさに投資すべきタイミングなのでしょうか?

本記事では、2025年11月発表の最新決算(2025年度中間決算)とマーケット情報を基に、新生ソニーGの現在地と未来を徹底分析します。

1. 概要:スリム化完了。「エンタメ×半導体」の純粋企業へ

2025年のソニーG最大にトピックは、長年の懸案だった「金融事業(ソニーフィナンシャルグループ)のパーシャル・スピンオフ(部分分離・上場)」が10月に完了したことです。

これにより、ソニーG本体は金融という「重たい資産(バランスシート)」を切り離し、以下のコア事業に経営資源を集中させる体制が整いました。

新生ソニーGの3本柱

- ゲーム&ネットワーク (G&NS): PS5 Pro投入(2024年11月)から1年、サブスクとソフト販売が収益の柱。

- イメージング&センシング (I&SS): スマホカメラの「大判化」トレンド継続で、イメージセンサーが絶好調。

- エンタテインメント (映画・音楽): ストリーミングとIPビジネスで安定収益。

「金融コングロマリット」から、「クリエイティブ&テクノロジーの成長企業」へ。

投資家にとって、事業内容がクリアになり、半導体やゲームの成長が株価に直結しやすくなった点は大きなプラス材料と言えます。

2. 最新業績と株価:絶好調のセンサー、底堅いゲーム

直近発表された2025年度第2四半期(中間)決算(2025年11月発表)の数字を見てみましょう。

最新決算ハイライト(2025年度中間)

- 連結業績: G&NS(ゲーム)とI&SS(センサー)が牽引し、全体として堅調。

- ゲーム事業 (G&NS): 増収。PS5 Proは高価格(約12万円)ながらコアゲーマー層に普及。ハード台数はピークアウトしつつも、「PS Plus」などのネットワーク売上が利益を下支えしています。

- センサー事業 (I&SS): 大幅増益。ハイエンドスマホ向けセンサーの歩留まり改善と需要増が寄与しました。

- エレキ (ET&S): テレビ・カメラ等は市場減速の影響を受け、減収減益。

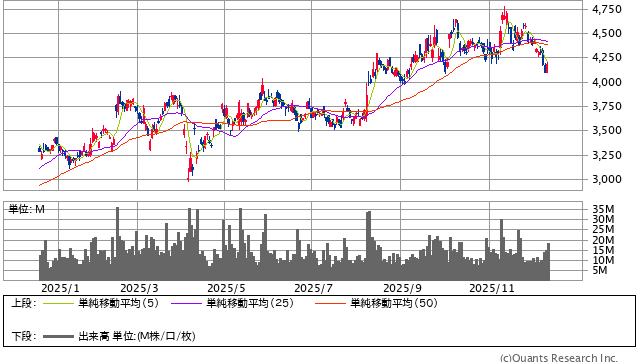

株価の動きと指標(2025年12月13日時点目安)

2024年10月の「1株→5株」株式分割以降、株価は上昇トレンドを描き、現在は3,500円台で推移しています。(分割前換算で17,500円相当)

| 指標 | 数値(目安) | 解説 |

| 株価 | 3,500円前後 | 30万円台から購入可能。NISA成長投資枠で非常に買いやすい水準です。 |

| 予想PER | 約 17.5倍 | 日経平均平均よりやや高めですが、成長期待値としては適正レンジ。 |

| PBR | 約 1.8倍 | 解散価値を上回っており、ブランド力・技術力が評価されています。 |

| 配当利回り | 約 0.7% | 相変わらず低めですが、自社株買いなどの還元は積極的です。 |

Point: 金融事業が連結から外れた(持分法適用等への移行)ことで、見かけ上の売上規模などは変動していますが、「本業の稼ぐ力(営業利益率)」はむしろ筋肉質になっています。

3. データ比較:ライバルとの立ち位置はどう変わった?

金融分離後のソニーGを、改めて競合他社と比較します。

VS 任天堂 (7974)

- 現状: 任天堂は「Switch後継機」への期待で株価が動くフェーズ。

- 比較:

- ソニーG: 「PS5 Pro」投入済み。ハード普及一巡後の「リカーリング(課金)」で稼ぐフェーズ。

- 任天堂: 強力なIP(マリオ・ゼルダ)による爆発力が魅力だが、ハード端境期のリスクも。

- 結論: 安定成長ならソニー、次世代機の爆発力に賭けるなら任天堂。

VS パナソニックHD (6752)

- 現状: 車載電池事業への投資がかさみ、利益率改善に苦戦中。PBRは1倍割れの水準も。

- 比較:

- ソニーG: センサーという「他社が真似できない技術」で高利益を確保。

- パナソニック: 価格競争の激しいBtoB領域が多く、株価の上値が重い。

投資スタンス別のおすすめ

| あなたのタイプ | おすすめ銘柄 | 理由 |

| 成長性重視 | ソニーG (6758) | 半導体・エンタメの両輪で、海外売上比率も高く円安メリットも享受しやすい。 |

| 高配当重視 | パナソニック / 金融株 | ソニーGは配当狙いには不向き。分離した**ソニーFG(8729)**などを検討すべき。 |

| IPパワー重視 | 任天堂 (7974) | 世界最強のコンテンツ力。ただしハードサイクルによるボラティリティは高い。 |

4. リスク:2026年に向けて警戒すべき「死角」

盤石に見えるソニーGですが、以下のリスク要因は常にチェックが必要です。

① PS5サイクルの「黄昏(たそがれ)」

PS5 Proが発売されて1年が経過し、PS5プラットフォームは成熟期に入りました。今後、ハードウェアの販売台数は必然的に減少していきます。「GTA6(グランド・セフト・オートVI)」などの超大型タイトルの発売が控えているとはいえ、次世代機(PS6?)への移行コストが話題に上がり始める時期には、株価が調整する可能性があります。

② スマホ市場のチャイナ・リスク

イメージセンサー事業は好調ですが、主要顧客であるスマホメーカー(米Apple、中国メーカー)の販売動向に依存します。特に米中摩擦の激化や、中国市場でのスマホ需要減退が起きると、センサー部門の利益が吹き飛ぶリスクがあります。

③ 為替の逆回転

ソニーGは海外売上比率が高いため、これまで円安が業績を押し上げてきました。もし2026年に向けて日銀の利上げ等で急激な「円高」に振れた場合、業績見通しが下方修正される可能性があります。

5. まとめ:30代サラリーマンは「新生ソニー」を買うべきか?

2025年12月現在、金融事業を切り離し、身軽になったソニーグループは「投資対象として非常にクリア」になりました。

【結論:買いの判断基準】

- 「30万円台」という手頃な単価になった今、ポートフォリオの主力(コア)として長期保有するのに適しています。

- 特に「半導体(センサー)」と「エンタメ」という、日本が世界で戦える数少ない分野を両取りできる点は唯一無二の魅力です。

短期的にはPS5販売減のニュース等で株価が振れる場面もあるでしょう。しかし、私たち30代の強みである「時間」を味方につけ、5年・10年先の世界的なコンテンツ需要・センサー需要の拡大に投資するつもりなら、今の3,500円近辺はエントリーして良い水準と言えるでしょう。

「ソニー製品で育った世代」として、次は株主としてその成長を応援してみませんか?