【9022】JR東海への投資は「鉄板」か「危険」か。サラリーマンが知っておくべき業績と3つのリスク

どうも真下です。

「新幹線に乗るたび、この満席の座席がすべて企業の利益になっているとしたら…」

出張や帰省で東海道新幹線を利用する際、ふとそんなことを考えたことはありませんか?

私たち30代サラリーマンにとって、新幹線は身近な移動手段であると同時に、実は非常に堅実な投資対象でもあります。

今回は、日本の大動脈を握る「JR東海(東海旅客鉄道)」について、2025年12月時点の最新マーケット情報をもとに分析します。大阪・関西万博を控えて業績が絶好調な一方で、株価指標は意外な「割安」サインを出しています。

「損はしたくない、でも銀行に預けておくだけも不安」

そんな堅実派のあなたにこそ知ってほしい、JR東海への投資の是非を深掘りしていきましょう。

1. 概要:日本の「大動脈」を握る圧倒的ビジネスモデル

まずは、JR東海のビジネスモデルがいかに「チート級」であるかをおさらいします。

メイン事業:東海道新幹線というドル箱

JR東海の売上高の約7割、利益の大部分を稼ぎ出しているのが東海道新幹線(東京~新大阪)です。

日本の人口の約6割、GDPの約6割が集中するこのエリアを、独占的に、かつ高頻度で結んでいます。航空機や高速バスとの競争はありますが、スピード・頻度・輸送量のバランスにおいて、東海道新幹線に勝るライバルはいません。

強み:圧倒的な利益率とキャッシュフロー

同業のJR東日本やJR西日本と比較しても、JR東海の際立った特徴はその「利益率の高さ」です。

不採算ローカル線を多く抱える他社と異なり、収益性の高い新幹線にリソースが集中しているため、営業利益率は鉄道業界でも群を抜いています。

この潤沢なキャッシュフロー(現金収入)こそが、後述するリニア中央新幹線建設という国家プロジェクトを民間単独で進められる理由でもあります。

2. 業績:2026年3月期は「過去最高」を更新する勢い

では、直近の数字を見てみましょう。2025年10月末に発表された決算および通期予想修正は、投資家にとってポジティブなサプライズでした。

2026年3月期 業績予想(連結)

インバウンド(訪日外国人)需要の完全回復に加え、ビジネス需要の底堅さ、そして目前に迫った大阪・関西万博への期待感から、会社側は業績予想を上方修正しました。

| プロジェクト | 修正後予想 | 早期 | 備考 |

| 売上高 | 1兆9,370億円 | +5.7% | 過去最高水準 |

| 営業利益 | 7,460億円 | +6.1% | コロナ禍前を凌駕 |

| 純利益 | 4,800億円 | +4.7% | 過去最高益更新を見込む |

株価の動き

2023年の株式分割(1株→5株)により、以前は最低投資金額が200万円近く必要でしたが、現在は45万円前後(株価4,500円付近)で投資可能になりました。

業績が良いにもかかわらず、株価は一本調子で上昇しているわけではありません。これは後述する「リニア建設リスク」などが頭を押さえているためと考えられますが、逆に言えば「業績に対して株価が過熱していない」とも捉えられます。

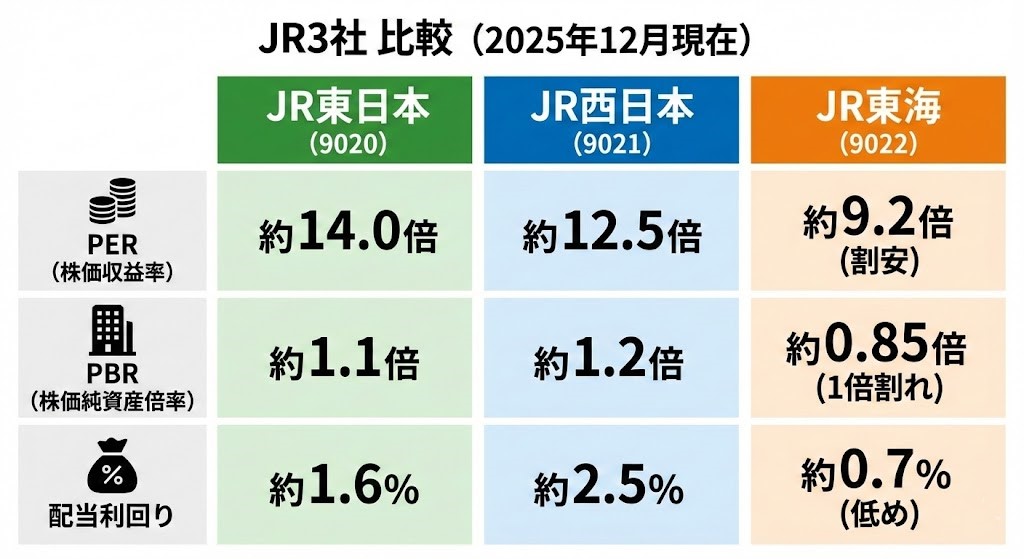

3. データ比較:JR3社でどこが「お買い得」か?

投資判断において重要なのは「他と比べてどうか」です。上場しているJR本州3社(東日本・西日本・東海)を、2025年12月時点の主要指標で比較してみました。

| 銘柄 | 株価 (約) | PER (株価収益率) | PBR (株価純資産倍率) | 配当利回り | 特徴 |

| JR東海 (9022) | 4,525円 | 約9.2倍 | 約0.85倍 | 約0.7% | 収益性No.1、リニア投資負担 |

| JR東日本 (9020) | 8,200円 | 約14.0倍 | 約1.1倍 | 約1.6% | 不動産・Suica経済圏が強い |

| JR西日本 (9021) | 6,500円 | 約12.5倍 | 約1.2倍 | 約2.5% | 北陸新幹線延伸効果、インバウンド |

※株価・指標は2025年12月中旬時点の概算値

分析:割安感ならJR東海

表を見て分かる通り、PER(割安性)とPBR(資産価値)において、JR東海は3社の中で最も割安な水準に放置されています。

特にPBRが1倍を割れている(0.85倍)ということは、企業の解散価値よりも安く株が売られている状態を意味します。

一方で、配当利回りが低いのが弱点です。これは稼いだ利益を配当として吐き出すよりも、リニア建設という巨額投資に回しているためです。

「配当金で小遣いが欲しい」という人よりは、「企業の成長や、割安な株価が見直されることによる値上がり益(キャピタルゲイン)」を狙う人に向いていると言えます。

4. リスク:なぜ割安なのか?「リニア」という巨大な壁

「業績最高、指標は割安。なら、なぜもっと買われないのか?」

そこには明確な理由、つまりリスクが存在します。

① リニア中央新幹線の工期延期と建設費増大

最大の懸念材料です。静岡工区の問題などにより、当初予定していた2027年の開業は絶望的となり、開業時期の見通しが立っていません。

工期が伸びれば伸びるほど、建設費(当初計画で約7兆円、現在はさらに増額懸念あり)が膨らみ、JR東海の財務を圧迫し続ける可能性があります。投資家はこの「終わりの見えない巨額出費」を嫌気しています。

② 南海トラフ地震などの災害リスク

東海道新幹線は、太平洋側の沿岸部を走ります。南海トラフ地震が発生した場合、長期間の運休や設備損壊のリスクがあります。もちろん耐震補強は徹底されていますが、地理的なリスクは他社に比べて高いと言わざるを得ません。

③ 金利上昇の影響

リニア建設のために多額の借入(財政投融資など)を行っています。今後、日本の金利がさらに上昇局面に入れば、利払い負担が増加し、利益を圧迫する要因となります。

5. まとめ:30代サラリーマン投資家はどう動くべきか

JR東海への投資判断をまとめます。

- 強気材料:

- 東海道新幹線という最強の「現金製造機」を持っている。

- 大阪・関西万博やインバウンドにより、当面の業績は絶好調。

- PER9倍台、PBR0.85倍という、歴史的に見てもかなりの「割安」水準。

- 弱気材料:

- リニア建設の泥沼化とコスト増。

- 配当利回りが低く、インカムゲイン(配当収入)狙いには不向き。

結論:ポートフォリオの「守りの要」として検討余地あり

短期間で株価が2倍、3倍になるような銘柄ではありません。また、配当生活を目指す銘柄でもありません。

しかし、「世界に誇るインフラ企業が、実力以下の評価(PBR1倍割れ)で放置されている」という事実は、中長期視点で見ればチャンスと捉えることができます。

30代の私たちにとって、投資期間はまだ20年、30年と残されています。

リニアが開業し、東京~大阪が1時間で結ばれる未来。その時、この会社の価値がどうなっているか想像してみてください。

「リニアの悪材料はもう株価に織り込み済み」と考えるならば、今のうちにこっそり仕込んでおくのも、賢いサラリーマンの戦略かもしれません。

※本記事は情報の提供を目的としており、投資の勧誘を目的としたものではありません。投資の最終判断はご自身の責任で行ってください。

金融・投資ランキング

にほんブログ村